Вхід

вул. Василенка, 1

03113, Київ-113, а/с 90

т./ф. +380 44 585 8283

info

apitu.org.ua

apitu.org.uaЄДРПОУ 35209503

Рахунок №26007134660200

у АТ "УкрСиббанк"

код банку (МФО) 351005

![]()

Зараз присутні

Продажи настольных ПК в Украине в 2007

![]() Объем рынка

Объем рынка

По оценкам холдинга Unitrade Group в 2007 украинцы приобрели около 1 200 000 настольных персональных компьютеров на сумму 519,6 млн. долл. США. Средняя себестоимость устройств по итогам 2007 выросла, составив 433 долл. США (2006 г. – 420 долл. США). В общей структуре продаж компьютеров (ПК и ноутбуки) по итогам 2007 доля ПК составила около 70% (2006 – 82%).

«Количественные результаты рынка персональных компьютеров в 2007 оказались на 8,5% меньше аналогичных показателей в 2006 г. (1 300 000 ПК); 4,6% составило снижение денежных показателей: с 546 млн. долл. США в 2006 г. до 519 млн. долл. США в 2007. По нашему мнению, подводить итоги и строить прогнозы для рынка настольных ПК сегодня необходимо учитывая ситуацию на рынке ноутбуков. Поскольку активный рост продаж в 2007 году портативных ПК безусловно повлиял на объем рынка десктопов, внеся свои коррективы в прогнозы. Так, в дальнейшем продажи настольных систем будут постепенно идти на убыль. Если в 2006 году на 100 проданных настольных ПК приходились продажи 21 ноутбука, в 2007 - уже 42. В соответствии с нашими прогнозами, в 2008 г. в Украине на 100 десктопов придется не менее 60 реализованных ноутбуков». — Сергей Дорофеев руководитель департамента маркетинговых исследований холдинга Unitrade Group.

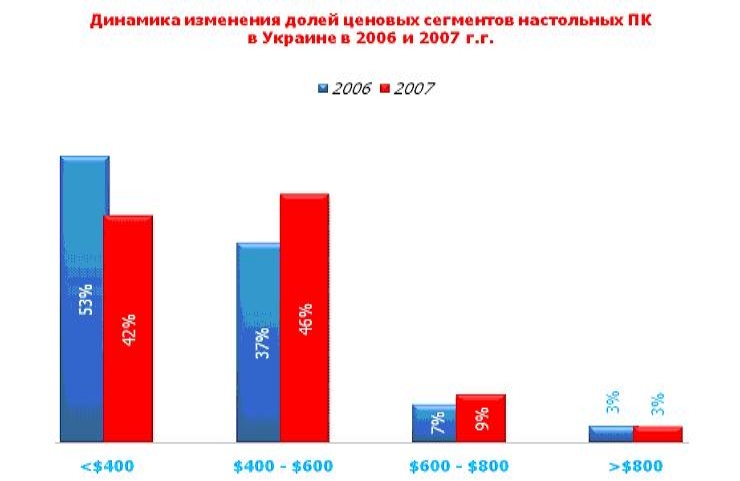

Ценовая сегментация

Результаты 2007 продемонстрировали существенное сокращение доли бюджетного сегмента (до 400 долл. США). В 2006 продажи ПК данной ценовой категории занимали больше половины рынка (53%), в 2007 г. их доля сократилась до 42%. Активный рост пришелся на долю сегмента 400-600 долл. США, (2006 - 37%, 2007 - 46%), вырос также сегмент 600-800 долл. США (2006 - 7%, 2007 - 9%). Доля настольных компьютеров себестоимостью выше 800 долл. США осталась на прежнем уровне (3%).

«Такое перераспределение долей ценовых сегментов является следствием активного роста рынка ноутбуков, где их конкурентные преимущества особенно очевидны именно в нижнем ценовом диапазоне. Долгие годы конфигурация одного и того же уровня в десктопном и портативном исполнении могла отличаться по цене в несколько раз – приходилось платить за миниатюризацию. Если в среднем и верхнем ценовых диапазонах ценовые различия ощутимы и сейчас, то в нижнем, благодаря технологическому прогрессу, уже сегодня мы наблюдаем адекватность стоимости ноутбука к связке «Настольный ПК + монитор». Не в последнюю очередь именно поэтому покупатели бюджетных вычислительных устройств все чаще делают выбор в пользу ноутбука. Соответственно, меняется структура продаж и настольных ПК, где растет доля устройств среднего и верхнего ценовых диапазонов, что в конечном счете приводит к росту такого показателя как средняя себестоимость. Это лишь начало процесса перехода настольных ПК в нишевый сегмент» — Сергей Дорофеев руководитель департамента маркетинговых исследований холдинга Unitrade Group.

Форматы

По итогам 2007 г. в продажах настольных ПК произошли изменения относительно объемов оперативной памяти. Так, доля ПК с объемом ОЗУ 256MB снизилась до менее 1% (2006 г. - 14%). Объем памяти 512МВ, являвшийся лидером в 2006 г. с занимаемой долей 61%, в 2007 г. был установлен лишь в 38% реализованных ПК. Соответственно, лидерство перешло к объему 1024MB (2006 г. - 20%, 2007 г. - 41%). Доля системных блоков с установленными 2048MB оперативной памяти достигла по итогам 2007 г. 18%. С одной стороны стимулом для таких изменений послужило увеличение числа ресурсоемких приложений, вызвавшее потребность в наращивании объемов ОЗУ; а с другой - снижение цен на модули памяти для ПК, позволившее удовлетворить потребности пользователей, при этом не сильно сказываясь на стоимости вычислительной системы.

Также за прошедший год заметно снизилась стоимость накопителей на жестких магнитных дисках, особенно динамично снижалась стоимость HDD больших объемов. В результате в 2007 г. сократилась доля настольных ПК с жесткими дисками младших линеек – 80GB (2006 г. - 35%, 2007 г. - 17%) и 120GB (2006 г. - 9%, 2007 г. - 7%). Активно увеличили свое присутствие на рынке в 2007 г. винчестеры с большими объемами: 160GB с 34% (2006 г.) до 39% (2007 г.), 200GB-250GB с 13% до 28%, винчестеры емкостью 320GB и более в 2007 г. были установлены в 9% систем.

В силу экономической целесообразности большинство реализованных в 2007 г. настольных ПК были оснащены оптическими приводами DVD ± RW (MULTI), эти устройства способны читать и записывать, по сути, все широко распространенные на данный момент типы дисков. Накопителям других типов, имеющим в большей или меньшей степени ограниченную функциональность, по итогам 2007 г. принадлежало 5% рынка. Около 16% систем были поставлены потребителям без оптического привода (2006 г. - 19%).

Не оправдались ожидания относительно представленности в 2007 г. оптических приводов нового поколения (Blue-ray и HD-DVD). Доля настольных ПК с использованием данных приводов в 2007 г. оказалась существенно ниже 1%.

В 2007 г. на долю ПК, базирующихся на микропроцессорах компании Intel, пришлось 65% рынка, AMD – 35%, в аналогичном периоде 2006 г. расклад сил был следующий: Intel – 69%, AMD – 31%.

Производители

«Описанные выше реалии рынка вычислительных устройств подтверждаются и стратегией крупных дистрибьюторов комплектующих – в портфеле практически каждого их них за последние несколько лет появились портативные ПК и другие законченные продукты ИКТ-профиля. Несмотря на постепенное сокращение рынка настольных ПК, совокупная доля рынка крупных сборщиков продолжает увеличиваться. Это происходит за счет вытеснения средних и мелких игроков. Спрос на настольные ПК в среднем ценовом диапазоне остается стабильным, а достижение приемлемого уровня рентабельности в этом сегменте под силу лишь крупным сборщикам, ориентированным на крупносерийное производство. Конечно же, в этих условиях часть мелких и средних игроков будут вынуждены покинуть рынок. Однако небольшие компании, вовремя изменившие фокус, смогут прочно занять свою нишу – их уделом станет сборка настольных систем по индивидуальным заказам, прежде всего в среднем и верхнем ценовых диапазонах» — Сергей Дорофеев руководитель департамента маркетинговых исследований холдинга Unitrade Group.

Прогнозы

По нашим оценкам, в 2008 г. на рынке Украины будет реализовано конечным потребителям около 1 100 000 настольных ПК. В денежном выражении рынок составит 495 млн. долл. США.

Доля ПК в общей структуре продаж компьютеров (ПК и ноутбуки) по итогам 2008 г. составит около 60%.

Справка:

Холдинг Unitrade Group работает на украинском рынке ИКТ с 1994 г. В настоящий момент в холдинг входит группа розничных компаний (Unitrade, City.com, melofon, CамоБыт, Service Master, B.zone), направление дистрибьюции, а также компания, специализирующаяся на девелопменте коммерческой недвижимости - TRE'n'D (Trade Real Estate and Development).

Напоминаем, что с 1 марта 2008 года новое название холдинга AVentures Group – Unitrade Group. При этом фактическая структура, портфель брендов, весь топ-менеджмент, вся команда, стратегические цели, миссия холдинга Unitrade Group остаются неизменными. Мы по-прежнему готовы предоставлять Вам оперативную, полезную и достоверную информацию о нашей компании и об украинском рынке ИКТ.

- Публікації від

- 4405 переглядів

- Версія для друку

- Send by email

Навігація

Синдикація

В АПІТУ

В державних органах

Всі новини

- АПІТУ: Хаос на ринку квадрокоптерів вимагає негайного втручання держави

- Лист АПІТУ в МОН щодо специфікації комп’ютерної техніки навчального і загального призначення

- Протокол 53-го засідання Правління АПІТУ

- Як українцям підробки продають

- УДЦР готовий допомогти учасникам телекомунікаційного ринку у створенні надійного захисту від контрабанди ІТ- товарів

- Рекомендації круглого столу «Освітня політика в умовах інформаційного суспільства»

- Протокол №2016/2 pасідання Комітету АПІТУ з освіти

- Протокол №2016/2 засідання PR-Комітету АПІТУ

- Протокол 52-го засідання Правління АПІТУ

- Обілення ринку, бренд Apple