Вхід

вул. Василенка, 1

03113, Київ-113, а/с 90

т./ф. +380 44 585 8283

info

apitu.org.ua

apitu.org.uaЄДРПОУ 35209503

Рахунок №26007134660200

у АТ "УкрСиббанк"

код банку (МФО) 351005

![]()

Зараз присутні

За даними GfK TEMAX® Україна: зростання ринку побутової техніки та електроніки триває

![]() За результатами четвертого кварталу 2009 року український ринок побутової техніки та електроніки досяг найвищої точки продажів за весь 2009 рік; при цьому другий квартал поспіль тривала позитивна динаміка. Проте при порівнянні з минулими періодами ці результати все ще не додають оптимізму, оскільки четвертий квартал показав гірші результати, ніж очікувалось.

За результатами четвертого кварталу 2009 року український ринок побутової техніки та електроніки досяг найвищої точки продажів за весь 2009 рік; при цьому другий квартал поспіль тривала позитивна динаміка. Проте при порівнянні з минулими періодами ці результати все ще не додають оптимізму, оскільки четвертий квартал показав гірші результати, ніж очікувалось.

Обсяги продажів всіх сегментів ринку зменшились, водночас IT-сектор розвивався краще, ніж ринок загалом. Знову ж, найбільше падінням продажів та найгірша річна динаміка зафіксовані в телекомунікаційному секторі. Кілька продуктових груп показали позитивну динаміку, найбільш помітні серед них – ноутбуки та смартфони. Останній квартал 2009 року показав звичну сезонність та сповільнення падіння продажів у всіх секторах за винятком великої побутової техніки.

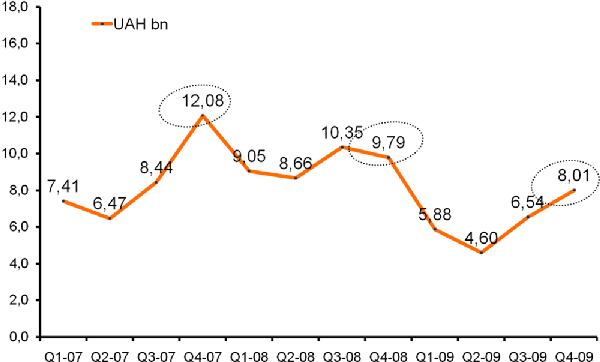

Динаміка продажів на ринку побутової техніки та електроніки в Україні

У четвертому кварталі 2009 року загальний обсяг ринку побутової техніки та електроніки за оцінками GfK TEMAX склав 8,01 млрд. грн., що на 18,1% менше, ніж в аналогічному періоді 2008 року.

В четвертому кварталі 2009 порівняно з попереднім роком найбільше постраждали сектори телекомунікаційного обладнання, великої побутової техніки, офісного обладнання та розхідних матеріалів, фото та споживчої електроніки: їхній від’ємний ріст варіює від 25% до 20% порівнюючи з минулим роком. За ними йде мала побутова техніка з падінням майже на 11%. Очевидним винятком серед усіх секторів є сектор IT з помірним падінням на 2,4%.

Телекомунікаційне обладнання

Ситуація з ринком телекомунікаційного обладнання в останньому кварталі 2009 резонує із загальнорічною динамікою. Так само, як і протягом всього 2009 року телеком-сектор розвивався подібним чином, як і інші ринки техніки, головним чином через різке падіння продажів мобільних телефонів, основної продуктової групи цього сектору. У четвертому кварталі 2009 продажі мобільних телефонів скоротились на 32%, що краще, ніж річне скорочення на половину, проте все ж дуже поганий результат. Всередині цієї продуктової групи бачимо ріст дешевих цінових сегментів, що легко можна пояснити загальним падінням економіки.

Протилежну тенденцію можна прослідкувати у новій високотехнологічній групі смартфонів. Продажі смартфонів зросли на 146% у квартальному порівнянні та на 73% – у річному. Отож, можемо констатувати наявність двох протилежних тенденцій на ринку: домінування базових моделей мобільних телефонів та загальний ріст смартфонів. Звичайно, в абсолютних показниках смартфони ще далекі від домінування на ринку, але тенденція є досить чіткою. Інші продукти, факси та стаціонарні телефони, теж втратили, і їхнє падіння склало 20% та 31% відповідно.

Велика побутова техніка

Для великої побутової техніки жовтень-грудень 2009 був достатньо важким періодом – лише на цьому ринку рівень зменшення продажів у четвертому кварталі був майже таким, як протягом всього року.

Значною мірою таке стало можливим через суттєве зменшення ціни, що було спровоковано спробою мереж стимулювати попит. Основні продуктові групи, продажі яких разом складають майже 75% продажів сектору, були група кухонних плит та вбудованих духових шаф, холодильники та пральні машини з падінням продажів 31%, 28% та 18% відповідно.

Цікаво, що динаміка продажів холодильників та плит з духовими шафами у четвертому кварталі була гіршою, ніж у 2009, що стало винятком на українському ринку техніки. Лідером динаміки продажів у четвертому кварталі стала група морозильних камер з ростом на 22%. Динаміка цієї продуктової групи у 2009 відрізнялась від попередніх ро-ків не виразним сплеском продажів влітку. За винятком сушильних автоматів, для яких 2009 став на 17% кращим, ніж 2008, у всіх інших продуктових групах зменшились обсяги продажів.

Офісне обладнання

Ринок офісного обладнання, досягнувши падіння на 22,8%, порівнюючи з аналогічним періодом минулого року, показав середній результат. Знову ж таки, четвертий квартал став кращим майже на 20% відносно минулого року. Продовжилась тенденція до універсалізації: багатофункціональні пристрої втратили 17% продажів, в той час, як сканери та принтери – 36% та 30% відповідно.

Фото-ринок

Зазвичай, ринок фототоварів має два піки продажів: один припадає на період літніх відпусток та другий – на грудневі розпродажі. Не зважаючи на це, така сезонність була перервана у 2009, і продажі третього кварталу перевищили продажі четвертого. За рахунок такої динаміки фото-ринок став винятком серед інших ринків техніки.

Грудневі продажі стали найбільшими за цілий рік, проте продажі у серпні-вересні кількісно перевищили загальні жовтневі та листопадові результати. Не зважаючи на це, порівняння четвертого кварталу 2009 з відповідним періодом 2008 показує, що падіння сповільнюється: з 43% (третій квартал 2009 відносно третього кварталу 2008) до 22,7%. Загальнорічне зменшення продажів склало 38% і це третій найгірший результат серед ринків побутової техніки та електроніки, які охоплює TEMAX.

Побутова електроніка

Знову ж таки, як і в третьому кварталі квартал 2009, споживча електроніка в четвертому кварталі 2009 показала кращі результати, ніж ринок в цілому – падіння сектору склало 20,2%, що виявило позитивну динаміку, порівнюючи з падінням майже на третину квартал до того. Як і очікували, цей прогрес був спричинений продажами найважливішої продуктової групи у секторі – LCD-телевізорів, що відносно минулого року втратили 1%.

Тенденція в підсегменті телевізорів стосовно технології LCD навіть поглибилась у четвертому кварталі 2009. Замінники LCD-телевізорів – CRT-та Plasma-телевізори втратили свою вагу на ринку, і падіння продажів склало 46,5% та 34,9% відповідно. В той час, коли падіння CRT-телевізорів спричинене технологічним розвитком, падіння групи плазмових телевізорів пов’язане з високою ціною за одиницю. USB-картки знову ж таки позитивно вплинули на сектор споживчої електроніки з додатнім приростом 6%.

Найбільше падіння зафіксовано у DVD-програвачів – 66,3% за підсумками четвертого кварталу та 48% – року. Схоже на те, що цей продукт покидає ринок. Ринок споживчої електроніки у 2009 показав звичну сезонність зі значною залежністю від грудневих продажів. Також, можемо бачити, що певна економічна стабільність вплинула на повернення до LCD-телевізорів, які були лідерами сектору споживчої електроніки тривалий час.

Мала побутова техніка

Сектор малої побутової техніки показав найкращу активність серед усіх ринків побутової техніки у 2009. Загальнорічний результат показав 18,5% падіння, що на 15 п.п. краще, ніж загалом на ринку.

Четвертий квартал став продовженням третього і зафіксував падіння на позначці 11,3%, що, знову ж таки, краще, ніж загальноринковий результат. Продуктова структура ринку залишилась стабільною: пилососи та пристрої для приготування їжі займають майже 51% продажів сектору, за ним слідують праски та чайники із сумарною часткою трохи більше, ніж 20%.

Активність перших двох груп була трохи гіршою, ніж активність сектору загалом і зафіксовано падіння на 13,4% та 12,9% відповідно. Всередині групи пилососів можемо спостерігати зміщення продажів у бік моделей з основними характеристиками. Блендери стали лідерами підсектору пристроїв для приготування їжі. Праски та чайники продемонстрували показники кращі, ніж ринок загалом: зростання на 9,8% та 2,2% відповідно. Одним з пояснень такої динаміки може бути середня ціна одиниці товару.

Ця аргументація є дієздатною щодо всього сектору малої побутової техніки. Єдиною групою з продажами, що перевищили показники минулого року стали машинки для стрижки волосся з приголомшливими 2% росту за рік та 12,6% за останній квартал.

Інформаційні технології

Сектор IT відзначився найкращими показниками у четвертому кварталі 2009. Падіння продажів зупинилось вже на позначці 2,4%, що є найменшим за рік. Цей успіх мав місце лише за рахунок продажів ноутбуків, що збільшили свій показник на 17,5%. Результат інших двох продуктових груп не був настільки оптимістичним: настільні комп’ютери та монітори показали подібне падіння – на 22,8% та 27,4% відповідно.

2009 четвертий квартал: загальні підсумки

Четвертий квартал 2009 року став другим кварталом поспіль, коли ринок побутової техніки та електроніки України продемонстрував позитивну динаміку. Цей відрізок часу був, вочевидь, найкращим з цілого року для майже всього ринку побутової техніки та електроніки за винятком ринку фото, для якого третій квартал був навіть кращий, ніж четвертий, та великої побутової техніки, приріст якої у четвертому кварталі був подібним до річного.

Проте, позитивні тенденції домінують: дві важливі продуктові групи телевізорів LCD та ноутбуків знову ж таки стали рушіями ринку. Це стало можливим з кількох причин, з них заслуговують особливої уваги стабільний обмінний курс гривні та пов’язана з ним економічна стабільність, а ще ріст споживчої довіри.

Ще однією очевидною тенденцією четвертого кварталу стало переміщення продажів техніки з базовими характеристиками у дешеві цінові сегменти.

Прогнози на 2010 рік ускладнені тим, що ринок побутової техніки та електроніки сильно залежить від загальноекономічної ситуації в країні. Попри це, можна очікувати, що структура ринку залишиться схожою з минулим роком з певними трендами до падіння продажів у споживчій електроніці (найбільшою мірою це стосується LCD-телевізорів) та інформаційних технологій (ноутбуки).

Структура за ціновими класами залишиться подібною до останнього кварталу 2009 з деяким корегуванням середніх сегментів. Розвиток технічних характеристик буде притаманним високотехнологічному ринку, водночас, на інших ринках великих змін чекати не варто.

Підсумовуючи, можемо очікувати ще один важкий рік з лише помірним ростом ринку.

Результати у форматі таблиці

| In UAH million | Q1 2009 | Q2 2009 | Q3 2009 | Q4 2009 | Q4 2009/ Q4 2008 +/- % |

Q1-Q4 2009 |

1-Q4 2009/ Q1-Q4 2008 |

| Consumer Electronics |

1 249 | 778 | 1 021 | 1 580 | -20.2% | 4 628 | -29.6% |

| Photo | 186 | 188 | 272 | 265 | -22.7% | 911 | -37.9% |

| Major Domestic Appliances | 1 696 | 1 326 | 1 804 | 1 969 | -24.4% | 6 797 | -25.2% |

| Small Domestic Appliances | 484 | 362 | 454 | 553 | -11.3% | 1 852 | -18.5% |

| Information Technology |

1 140 | 891 | 1 537 | 2 027 | -2.4% | 5 596 | -36.4% |

| Telecommunications | 968 | 909 | 1 267 | 1 393 | -25.5% | 4 538 | -46.1% |

| Office Equipment & Consumables |

152 | 141 | 182 | 226 | -22.8% | 702 | -44.2% |

| GfK TEMAX® Ukraine | 5 876 | 4 595 | 6 538 | 8 0.13 | -18.1% | 25 022 | -33.9% |

Джерело: GfK TEMAX® Ukraine, GfK Retail and Technology

Дослідження

Дані засновані на дослідженнях, що проводить панель Retail and Technology (Панель роздрібної торгівлі). Панель роздрібної торгівлі міс-тить дані з понад 190 000 роздрібних торгових точок у всьому світі. Для отримання детальнішої інформації відвідайте www.gfkrt.com та www.gfk.ua або звертайтеся до контактних осіб: Андрій Осадчий, Tel.: +380 44 230-026, Andriy.Osadchyy gfk.com; Євгенія Єгорова, Tel.: +380 44 230-0260, pr.ukraine gfk.com

- Публікації від Тетяна Руденко

- 6641 перегляд

- Версія для друку

- Send by email

Навігація

Синдикація

В АПІТУ

В державних органах

Всі новини

- АПІТУ: Хаос на ринку квадрокоптерів вимагає негайного втручання держави

- Лист АПІТУ в МОН щодо специфікації комп’ютерної техніки навчального і загального призначення

- Протокол 53-го засідання Правління АПІТУ

- Як українцям підробки продають

- УДЦР готовий допомогти учасникам телекомунікаційного ринку у створенні надійного захисту від контрабанди ІТ- товарів

- Рекомендації круглого столу «Освітня політика в умовах інформаційного суспільства»

- Протокол №2016/2 pасідання Комітету АПІТУ з освіти

- Протокол №2016/2 засідання PR-Комітету АПІТУ

- Протокол 52-го засідання Правління АПІТУ

- Обілення ринку, бренд Apple