Вхід

вул. Василенка, 1

03113, Київ-113, а/с 90

т./ф. +380 44 585 8283

info

apitu.org.ua

apitu.org.uaЄДРПОУ 35209503

Рахунок №26007134660200

у АТ "УкрСиббанк"

код банку (МФО) 351005

![]()

Зараз присутні

Аналізи та прогнози

Криза не завадила популяризації інтернету в Україні

Ср, 2010-02-24 11:26 — Юрій Пероганич![]()

Мобільні оператори підштовхнули підключення до інтернету

Протягом року з четвертого кварталу 2008 року по четвертий квартал 2009 року кількість регулярних користувачів інтернету в Україні зросла на 37%. При цьому кількість сімей, де є комп’ютер, за рік зросла лише на 29%.

В 2009 році типом доступу до інтернету, що розвивався найбільшими темпами, став мобільний інтернет. Так, якщо в останньому кварталі 2008 року цю технологію доступу обирали лише 9% користувачів, то в аналогічному періоді 2009 року таких стало вже 16%. Інші дротові технології доступу до мережі розвивались досить рівномірно. Виключенням став лише застарілий dial-up (комутований доступ), що поступово втрачає свою популярність. Частка цієї технології протягом року скоротилась с 9% до 7% в четвертому кварталі 2009.

- Публікації від Юрій Пероганич

- Весь текст...

- 4485 переглядів

За даними GfK TEMAX® Україна: зростання ринку побутової техніки та електроніки триває

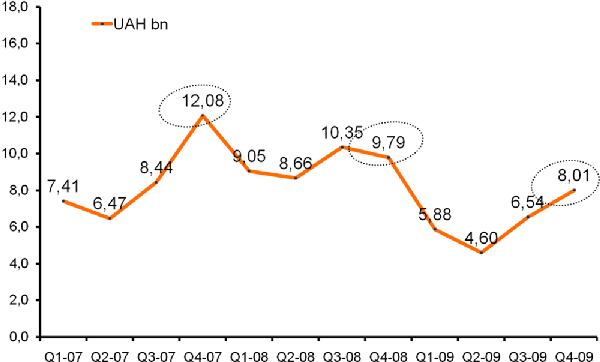

Вт, 2010-02-23 10:13 — Тетяна Руденко![]() За результатами четвертого кварталу 2009 року український ринок побутової техніки та електроніки досяг найвищої точки продажів за весь 2009 рік; при цьому другий квартал поспіль тривала позитивна динаміка. Проте при порівнянні з минулими періодами ці результати все ще не додають оптимізму, оскільки четвертий квартал показав гірші результати, ніж очікувалось.

За результатами четвертого кварталу 2009 року український ринок побутової техніки та електроніки досяг найвищої точки продажів за весь 2009 рік; при цьому другий квартал поспіль тривала позитивна динаміка. Проте при порівнянні з минулими періодами ці результати все ще не додають оптимізму, оскільки четвертий квартал показав гірші результати, ніж очікувалось.

Обсяги продажів всіх сегментів ринку зменшились, водночас IT-сектор розвивався краще, ніж ринок загалом. Знову ж, найбільше падінням продажів та найгірша річна динаміка зафіксовані в телекомунікаційному секторі. Кілька продуктових груп показали позитивну динаміку, найбільш помітні серед них – ноутбуки та смартфони. Останній квартал 2009 року показав звичну сезонність та сповільнення падіння продажів у всіх секторах за винятком великої побутової техніки.

Динаміка продажів на ринку побутової техніки та електроніки в Україні

У четвертому кварталі 2009 року загальний обсяг ринку побутової техніки та електроніки за оцінками GfK TEMAX склав 8,01 млрд. грн., що на 18,1% менше, ніж в аналогічному періоді 2008 року.

- Публікації від Тетяна Руденко

- Весь текст...

- 6635 переглядів

Сто днів Windows 7: підсумки в Україні. Корпоративний сектор та домашні користувачі охоче переходять на нову ОС Microsoft

Пт, 2010-02-19 14:58 — Тетяна Руденко![]() За три місяці з моменту запуску операційної системи Microsoft Windows 7 в Україні було продано удвічі більше копій нової ОС ніж за аналогічний період у її попередниці Windows Vista.

За три місяці з моменту запуску операційної системи Microsoft Windows 7 в Україні було продано удвічі більше копій нової ОС ніж за аналогічний період у її попередниці Windows Vista.

«Windows 7 демонструє швидке зростання частки ринку як в сегменті корпоративних користувачів, так і в роздрібному сегменті, враховуючи той факт, що рівень продажів ПК зараз нижче за рівень продажів ПК у 2007 році, коли вийшла Windows Vista», – говорить Юрій Педерій, керівник бізнес-групи Windows Client «Майкрософт Україна».

Налагодження продажів нової операційної системи в рітейлі було одним з важливих пріоритетів Microsoft в Україні: «Під час запуску Windows 7 ми приділили особливу увагу тому, щоб продукт потрапив на полиці роздрібних мереж та онлайн-магазинів, а також його рекламній підтримці. Результат не забарився – протягом 3 місяців доля Windows 7 у порівнянні з іншими комп’ютерами з ОС Windows в рітейлі перевищила позначку 75%. Іншим ОС подібний показник вдавалося досягти лише за півроку», – підсумував Юрій Педерій.

Наприкінці 2009 року компанія «Майкрософт Україна» провела опитування ІТ-директорів великих українських компаній щодо їх планів розвитку ІТ-систем у 2010 році: 31% опитаних компаній з кількістю комп’ютерів понад 500 планують перейти на Windows 7 до кінця 2010 року.

- Публікації від Тетяна Руденко

- Весь текст...

- 3821 перегляд

Скільки держави західної Європи витрачають на ІТ?

Пн, 2010-02-15 14:18 — Юрій ПероганичНа http://www.idc-gi.com/getdoc.jsp?containerId=prIT22198510 є інформація:

As a group, the Big 5 Western European economies will represent some $36.8 billion in IT spending in 2010. The U.K. is the highest spender, Germany is next, followed by France, Italy, and then Spain.

Якщо округлити, то у кожній з вищеназваних країн, державними та муніципальними органами влади в 2010 році буде закуплено ІТ товарів та послуг більше ніж на 7 млрд доларів США (у Великобританії більше, в Іспанії менше).

- Публікації від Юрій Пероганич

- 3724 перегляди

Рынок фото и видео в Украине – итоги 2009 г., прогнозы на 2010 г.

Ср, 2010-02-10 14:49 — Тетяна Руденко![]()

По данным Unitrade Group, для рынка фото и видео техники в Украине 2009 год ознаменовался значительным падением продаж, особенно тяжелым год стал для сегмента «видео».

Объемы рынка

В 2009 г. украинцы приобрели 640 тыс. цифровых фотоаппаратов, что на 34,4% меньше показателя продаж 2008 г. (976 тыс. устройств). Видеокамер в 2009 г. было приобретено около 81 тыс. устройств – на 64,8% меньше, чем в 2008 г. (230 тыс. устройств).

В денежном выражении падение рынка фотоаппаратов составило 46,6% - 106,9 млн. долл. США (2008 г. - 200,1 млн. долл. США). Видеокамер – на 73,3%, составив 28,8 млн. долл. США (в 2008 г. - 108 млн. долл. США).

Такой разрыв между количественным и денежным выражением рынка связан с уменьшением средней себестоимости устройств. Так, по итогам 2009 г. средняя себестоимость цифровых фотоаппаратов составила 167 долл. США, что на 17% ниже аналогичного показателя 2008 г. (205 долл. США).

Еще более значительное снижение средней себестоимости замечено на рынке видеокамер – на 24,1% (356 долл. США). В 2008 г. средняя себестоимость видеокамер составляла 469 долл. США. Что является следствием переориентации спроса покупателей на бюджетный сегмент и увеличения доли в структуре продаж Flash видеокамер.

Производители

- Публікації від Тетяна Руденко

- Весь текст...

- 4740 переглядів

Число користувачів інтернету в Україні

Пн, 2010-01-25 15:42 — Юрій ПероганичЗа даними Держзв'язку, за підсумками 2009 року:

- Чисельність інтернет-аудиторії в Україні станом на 1 січня 2010 року становила понад 15,3 млн. унікальних користувачів - третину населення України.

- На 1 січня 2010 року налічувалось 2,1 млн. абонентів широкосмугового доступу, або 11,5% загальної кількості сімей в Україні.

- У 2009 році найдинамічнішим на ринку послуг зв’язку став комп’ютерний зв’язок: його доходи зросли на 36% і склали понад 3,3 млрд. грн.

- Проникнення рухомого (мобільного) та фіксованого телефонного зв’язку в загальній кількості населення України залишилось майже незмінним порівняно з 2008 роком - 119,8% та 28,4% відповідно.

- З 2009 року розпочато наземне цифрове мовлення у стандарті DVB-T пакету з 10 ТВ-програм у Київській, Житомирській областях. На початок грудня 2009 року територія всієї Одеської області покрита сигналом цифрового наземного телебачення. Здійснено впровадження сучасного інтерактивного цифрового телебачення (IPTV).

- На 1 січня 2010 року налічувалось понад 3,4 млн. абонентів кабельного телебачення, або 18,7% сімей України.

- Публікації від Юрій Пероганич

- 4002 перегляди

Рынок мобильных терминалов – итоги 2009 г., прогнозы на 2010 г.

Ср, 2010-01-20 09:32 — Тетяна Руденко![]()

По оценкам Unitrade Group продажи мобильных терминалов в Украине в 2009 г. составили около 4,32 млн. устройств, что на 8% выше прогнозируемого нами ранее результата (4 млн.).

Первая половина 2009 г. показала падение рынка мобильных терминалов относительно продаж 2008 г. в количественном выражении на 53%, в денежном - на 70%. Второе полугодие 2009 г. охарактеризовалось подъемом продаж и показало прирост в количественном выражении к первому полугодию 2009 г. на 37%, в денежном – на 45%. Рост продаж мобильных терминалов во второй половине 2009 г. связан как с возобновлением потребительского кредитования, так и с активным обновлением линейки устройств ведущими производителями.

Одной из ярких тенденций 2009 г. стал рост доли мобильных терминалов с поддержкой функции Touch Screen (сенсорный экран). Если ранее в 2008 г. их доля занимала около 1% от общего количества продаж, то в 2009 г. она составила 6%.

По итогам 2009 г. доля смартфонов и коммуникаторов в структуре продаж мобильных терминалов увеличилась незначительно, в силу перехода украинцев на устройства бюджетного сегмента, и составила 11%, против 10% в 2008 г.

Объемы рынка

- Публікації від Тетяна Руденко

- Весь текст...

- 3978 переглядів

Прогнози для ІТ підприємств і користувачів на 2010 від Gartner

Ср, 2010-01-13 13:33 — Юрій ПероганичGartner Highlights Key Predictions for IT Organisations and Users in 2010 and Beyond

This Year's Predictions Span 56 Markets, Topics and Industry Areas

Stamford, Conn., January 13, 2010 — Gartner, Inc. has highlighted the key predictions that herald long-term changes in approach for IT organisations and the people they serve for 2010 and beyond. Gartner's top predictions for 2010 showcase the trends and events that will change the nature of business today and beyond.

These predictions were selected from across Gartner’s research areas as the most compelling and critical predictions. The trends and topics they address this year speak to the changing balance of power and focus in IT. Gartner analysts said last year's themes of shifting ownership and revenue flows continue, becoming more pronounced and more sharply focused. As the macro-economic environment adjusts to a new balance between supply, consumer demand and regulation, the focus of this year's top predictions has expanded to encompass shifts in the way that users interact with IT.

- Публікації від Юрій Пероганич

- Весь текст...

- 3464 перегляди

Цифровая розница-2010: прогнозы

Вт, 2009-12-22 09:00 — Тетяна РуденкоВ 2010 году на рынке IT-ритейла продажи останутся на уровне 2009 года. Часть магазинов закроется, а покупатели будут интересоваться, в первую очередь, бюджетными товарами.

Тенденции розницы-2010

Ранее "GfK Украина" опубликовала результаты своего исследования украинского рынка потребительской электроники за три квартала 2009 года. Несмотря на отмеченную аналитиками позитивную динамику, ситуация на украинском рынке бытовой техники и электроники все еще не может быть признана обнадеживающей. Общий объем рынка в III квартале составил 6,54 млрд. грн., что на 36,9% меньше, чем в аналогичный период прошлого года.

По прогнозам президента "Unitrade Group" Владимира Колодюка, в 2010 году найдут свое продолжение тенденции, имевшие место в году текущем.

"Продолжится уход с рынка некоторых мелких и крупных ритейлеров. Продолжится череда банкротств. Будет наблюдаться консолидация основных игроков. Продажи сохранятся на уровне показателей 2009 года. Ожидается появление специализированной розницы – постепенное отделение персональной электроники от бытовой техники", - прогнозирует В. Колодюк, слова которого цитирует пресс-служба компании.

- Публікації від Тетяна Руденко

- Весь текст...

- 4367 переглядів

Топ-10 прогнозов для рынка IT на 2010 год по версии IDC

Вт, 2009-12-15 09:11 — Тетяна Руденко![]()

В 2010 году рынки IT и телекоммуникаций снова начнут расти, вернувшись к уровням 2008 года. Ожидается дальнейшее развитие облачных вычислений, а также выход планшета от "Apple". Такие прогнозы на следующий год в своем отчете озвучила компания IDC.

По данным отчета, Топ-10 прогнозов телекома на 2010 год выглядит следующим образом:

- В 2010 году в сегменте IT опять будет наблюдаться рост. По прогнозу аналитиков, он составит 3,2%, что вернет сегмент к показателям докризисного 2008 года, а затраты на IT – к уровню $1,5 трлн.

- В 2010 году покажут рост и рынки телекоммуникаций – затраты на телеком по всему миру вырастут на 3%.

- Лучше всего сфера IT будет развиваться в России, Бразилии, Индии и Китае (выборка стран с самой большой площадью).

- Особое внимание производители и разработчики будут уделять облачным вычислениям, кроме того, в 2010 году в этой области будет идти война за лидерство.

- Публікації від Тетяна Руденко

- Весь текст...

- 3426 переглядів

IDC: Дефицит товара сдерживает рост рынка печатной периферии в Украине

Чт, 2009-12-10 13:52 — Тетяна Руденко![]() Киев, 10 декабря 2009 г. – Согласно оценкам аналитической компании IDC, объем поставок печатной периферии на рынок Украины в третьем квартале 2009 г. (включая принтеры, многофункциональные устройства и однофункциональные копиры форматов A4 и A3) уменьшился в сравнении с аналогичным периодом прошлого года на 56%, до 94 тыс. шт. При этом отмечается очень серьезное смещение предпочтений пользователей в сегмент устройств начального уровня: так, если год назад средняя цена струйного устройства составляла $108, а лазерного – $325, то в минувшем квартале она равнялась соответственно $86 и $232. В результате сокращение объемов продаж оказалось намного значительнее, чем снижение поставок в штуках, достигнув 71%.

Киев, 10 декабря 2009 г. – Согласно оценкам аналитической компании IDC, объем поставок печатной периферии на рынок Украины в третьем квартале 2009 г. (включая принтеры, многофункциональные устройства и однофункциональные копиры форматов A4 и A3) уменьшился в сравнении с аналогичным периодом прошлого года на 56%, до 94 тыс. шт. При этом отмечается очень серьезное смещение предпочтений пользователей в сегмент устройств начального уровня: так, если год назад средняя цена струйного устройства составляла $108, а лазерного – $325, то в минувшем квартале она равнялась соответственно $86 и $232. В результате сокращение объемов продаж оказалось намного значительнее, чем снижение поставок в штуках, достигнув 71%.

Тем не менее, несмотря на столь негативную годовую динамику, можно говорить о том, что в третьем квартале рынок начал постепенно оживать, поскольку в сравнении с предыдущим кварталом он вырос на 51%. Этому способствовали накопленный с начала года отложенный спрос и сезон back-to-school. Кроме того, по ряду популярных продуктов (как лазерных, так и струйных) наблюдался серьезный дефицит, из-за чего спрос не был удовлетворен полностью.

- Публікації від Тетяна Руденко

- Весь текст...

- 3945 переглядів

Мировой рейтинг производителей ПК по объему поставок: III квартал 2009

Вт, 2009-12-08 08:45 — Юрій ПероганичТройка лидеров по поставкам ПК в III квартале 2009 года – это "Hewlett-Packard", "Acer" и "Dell". По результатам квартала тайваньская "Acer" впервые обошла американскую "Dell" и утвердилась на втором месте среди лидеров рынка персональных компьютеров по объемам поставок

Тройка лидеров по поставкам ПК в III квартале 2009 года – это "Hewlett-Packard", "Acer" и "Dell". В Топ-5 по объему поставок в III квартале также вошли "Lenovo" и "Toshiba". Такие данные приводятся в отчете компании "iSuppli".

Тройка лидеров по поставкам ПК в III квартале 2009 года – это "Hewlett-Packard", "Acer" и "Dell". В Топ-5 по объему поставок в III квартале также вошли "Lenovo" и "Toshiba". Такие данные приводятся в отчете компании "iSuppli".

По результатам квартала тайваньская "Acer" впервые обошла американскую "Dell" и утвердилась на втором месте среди лидеров рынка персональных компьютеров по объемам поставок (см. Таблицу 1).

Согласно отчету, объемы поставок "Acer" выросли на 16,6% по сравнению с III кварталом 2008 года и на 31% по сравнению с данными II квартала. Аналогичные показатели "Dell" за год упали на 5,9%. Завоеванное тайваньским производителем второе место обусловлено агрессивной ценовой политикой, общемировым ростом спроса на нетбуки и региональными продажами, отмечают аналитики.

- Публікації від Юрій Пероганич

- Весь текст...

- 4795 переглядів

IDC: падение рынка серверов отражает состояние бизнес-среды в Украине

Пт, 2009-12-04 11:05 — Тетяна Руденко![]() Киев, 4 декабря 2009 г. – Спрос на серверы как нельзя лучше характеризует состояние бизнес-среды в стране. И, к сожалению, аналитики вынуждены констатировать факт наибольшего падения продаж этих устройств среди всех типов компьютерного оборудования. Так, по данным IDC, в III кв. 2009 г. украинский рынок серверов по сравнению с аналогичным периодом прошлого года сократился в денежном выражении почти на 69% – до 11.6 млн. долл. (в ценах для конечных пользователей).

Киев, 4 декабря 2009 г. – Спрос на серверы как нельзя лучше характеризует состояние бизнес-среды в стране. И, к сожалению, аналитики вынуждены констатировать факт наибольшего падения продаж этих устройств среди всех типов компьютерного оборудования. Так, по данным IDC, в III кв. 2009 г. украинский рынок серверов по сравнению с аналогичным периодом прошлого года сократился в денежном выражении почти на 69% – до 11.6 млн. долл. (в ценах для конечных пользователей).

Поставки серверов архитектуры х86 в количественном выражении упали на 72% – до 2185 шт. Всего на зарубежных вендоров пришлось почти 65% (в III кв. 2008 – 67%), а суммарные позиции ТОП-5 локальных производителей выросли с 17% в III кв. 2008 г. до 21% в минувшем. В тройке лидеров – HP, доля которой впервые превысила 50% (50.4%), Dell (8.6%) и украинская компания Entry (6.3%).

- Публікації від Тетяна Руденко

- Весь текст...

- 3341 перегляд

IDC отмечает: оживление на украинском рынке ПК может смениться очередным спадом

Чт, 2009-11-26 12:28 — Тетяна Руденко![]() Киев, 26 ноября 2009 г. – Согласно данным последней квартальной сводки IDC, в III кв. 2009 г. в Украину было поставлено более 407 тыс. ПК (включая настольные, мобильные системы и х86 серверы). Это на 47.7% меньше, чем в прошлом году, но почти вдвое больше результатов II кв. 2009 г.

Киев, 26 ноября 2009 г. – Согласно данным последней квартальной сводки IDC, в III кв. 2009 г. в Украину было поставлено более 407 тыс. ПК (включая настольные, мобильные системы и х86 серверы). Это на 47.7% меньше, чем в прошлом году, но почти вдвое больше результатов II кв. 2009 г.

Поставки десктопов превысили 206 тыс. единиц (50.6% всего рынка ПК), из которых 24.3% пришлось на ТОП-10 локальных сборщиков (в прошлом году – 34.5%) и всего 2.7% - на А-брендов. Также стоит отметить, что в III кв. на рынке проявил себя новый форм-фактор настольных ПК – так называемые, неттопы и решения All-in-One, которые безусловно займут свою нишу, как это в свое время сделали нетбуки. Свои решения на процессоре Atom уже представили Acer, Asus, MSI, Lenovo и даже некоторые украинские сборщики.

- Публікації від Тетяна Руденко

- Весь текст...

- 4040 переглядів

Цифровая фото- и видеотехника: IDC наблюдает оживление на украинском рынке

Пн, 2009-11-16 17:46 — Юрій Пероганич![]() Киев, 16 ноября 2009 г. – По результатам исследования аналитической компании IDC, в третьем квартале 2009 г. ситуация на украинском рынке цифровой фото- и видеотехники существенно улучшилась в сравнении с первыми двумя кварталами. В частности, объем поставок цифровых фотоаппаратов в Украину за указанный период составил по оценкам IDC 137 тыс. шт., а цифровых видеокамер – 18 тыс., что существенно больше, чем за все первое полугодие (93 тыс. и 15 тыс. соответственно). Оживлению в значительной мере способствовали очистка складов дистрибьюторами и розничными сетями, а также обновление продуктовых линеек многими вендорами.

Киев, 16 ноября 2009 г. – По результатам исследования аналитической компании IDC, в третьем квартале 2009 г. ситуация на украинском рынке цифровой фото- и видеотехники существенно улучшилась в сравнении с первыми двумя кварталами. В частности, объем поставок цифровых фотоаппаратов в Украину за указанный период составил по оценкам IDC 137 тыс. шт., а цифровых видеокамер – 18 тыс., что существенно больше, чем за все первое полугодие (93 тыс. и 15 тыс. соответственно). Оживлению в значительной мере способствовали очистка складов дистрибьюторами и розничными сетями, а также обновление продуктовых линеек многими вендорами.

Ценовой фактор является одним из основных, способствующих в настоящее время привлечению покупателей. В частности, на рынке фотокамер средняя цена одного аппарата за год снизилась на 13% – при том, что в третьем квартале подавляющее большинство (87%) составляли аппараты с разрешением светочувствительной матрицы 10 и более мегапикселов, доля которых год назад (в 3 кв. 2008 г.) равнялась всего 21%. На рынке видеокамер падение средней цены достигло 30%, а из технологичесих тенденций необходимо отметить стремительный рост спроса на устройства, использующие для записи технологию флэш-памяти: в 3 кв. 2009 г. их доля достигла 77% (против 16% год назад).

- Публікації від Юрій Пероганич

- Весь текст...

- 3584 перегляди

Навігація

Синдикація

В АПІТУ

В державних органах

Всі новини

- АПІТУ: Хаос на ринку квадрокоптерів вимагає негайного втручання держави

- Лист АПІТУ в МОН щодо специфікації комп’ютерної техніки навчального і загального призначення

- Протокол 53-го засідання Правління АПІТУ

- Як українцям підробки продають

- УДЦР готовий допомогти учасникам телекомунікаційного ринку у створенні надійного захисту від контрабанди ІТ- товарів

- Рекомендації круглого столу «Освітня політика в умовах інформаційного суспільства»

- Протокол №2016/2 pасідання Комітету АПІТУ з освіти

- Протокол №2016/2 засідання PR-Комітету АПІТУ

- Протокол 52-го засідання Правління АПІТУ

- Обілення ринку, бренд Apple